Poniżej najważniejsze informacje w sprawie Małego ZUS Plus.

Poniżej najważniejsze informacje w sprawie Małego ZUS Plus.

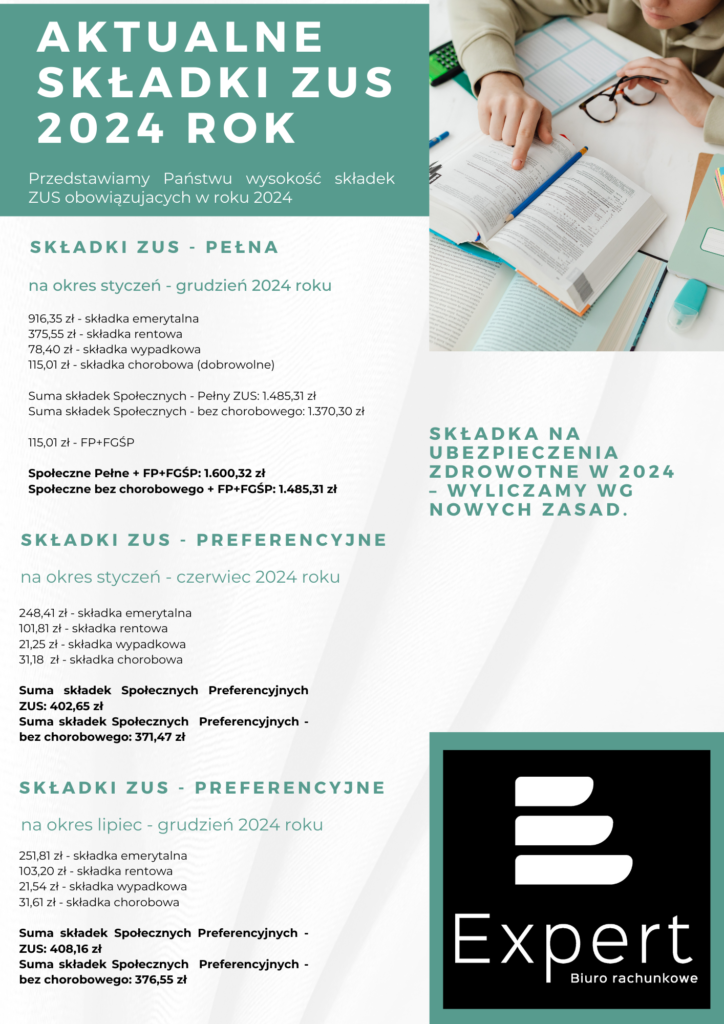

Nowy rok, nowe wysokości składek ZUS. Poniżej przedstawiamy jak prezentują się wysokości składek na rok 2024 dla przedsiębiorców. Zarówno składki pełne jak i składki preferencyjne.

Krótko teorii – mamy kilka możliwych form prowadzenia działalności gospodarczej:

– spółki kapitałowe – to spółka z o.o. i spółka akcyjna;

– spółki osobowe – to spółka jawna, partnerska, komandytowa i komandytowo-akcyjna.

Najczęściej wybierana i najczęściej występująca forma w Polsce – to jednoosobowa działalność gospodarcza JDG. Dlaczego? Przede wszystkim ze względu na prostotę. Jest to najprostsza, najłatwiejsza i „ogólnie dostępna” forma prowadzenia działalności gospodarczej.

Jednoosobową działalność gospodarczą założy wyłącznie osoba fizyczna i to Ona (ta osoba fizyczna) jest Firmą.

Drugą taką formą, która jest bardzo często wybierana jest spółka cywilna. Jest to szczególna forma spółki, gdyż należy przede wszystkim pamiętać, że to nie spółka jest przedsiębiorcą. Spółce cywilnej nie przysługuje status przedsiębiorcy. Tutaj przedsiębiorcami są wyłącznie wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej. Innymi słowy, spółka cywilna to umowa między dwoma lub więcej Przedsiębiorcami, że działają wspólnie w ramach Spółki.

No i trzecia – najczęściej wybierana spośród spółek prawa handlowego – to spółka z o.o. czyli spółki z ograniczoną odpowiedzialnością.

Ponieważ mamy dużo spółek prawa handlowego, a zdecydowanie najczęściej z nich wybierają jest spółka z o.o. – następny wpis, poddający analizie formy prowadzenia działalności gospodarczej oprę na tych 3 powyżej wymienionych formach, najczęściej wybieranych.

Jeśli zastanawiacie się nad innymi formami, np. spółka komandytowa, spółka z o.o. sp. komandytowa, spółka jawna – kolejny wpis nie będzie ich dotyczył.

Na dzień 31 grudnia podatnik powinien dokonać remanentu (spisu z natury).

Co powinien zawierać spis z natury:

• mię i nazwisko właściciela zakładu (nazwę firmy),

• datę sporządzenia spisu,

• numer kolejny pozycji arkusza spisu z natury,

• szczegółowe określenie towaru i innych składników wymienionych w § 27, a także towary stanowiące własność podatnika, znajdujące się w dniu sporządzenia spisu poza zakładem podatnika, jak również towary obce znajdujące się w zakładzie podatnika, z tym, że towary obce nie podlegają wycenie (wystarczające jest ilościowe ich ujęcie w spisie towarów z podaniem, czyją stanowią własność),

• jednostkę miary,

• ilość stwierdzoną w czasie spisu,

• cenę w złotych i groszach za jednostkę miary,

• wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

• łączną wartość spisu z natury,

• wartość pomniejszenia, o którym mowa w § 29 (związane z nieopłaconymi w terminie wydatkami), ze wskazaniem pozycji spisu z natury i pozycji w księdze, z którymi związane jest pomniejszenie,

• klauzulę „Spis zakończono na pozycji…”,

• podpisy osób sporządzających spis oraz podpis właściciela zakładu (wspólników).

Do składników majątku objętych spisem z natury należą przede wszystkim:

a) towary handlowe, czyli wyroby przeznaczone do sprzedaży w stanie nieprzerobionym; towarami handlowymi są również produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej,

b) materiały (surowce) podstawowe, tj. materiały, które w procesie produkcji lub przy świadczeniu usług stają się główną substancją gotowego wyrobu; są to również materiały stanowiące część składową (montażową) wyrobu lub ściśle z wyrobem złączone (np. opakowania – puszki, butelki) oraz opakowania wysyłkowe wielokrotnego użytku (np. transportery, palety), jeżeli opakowania te nie są środkami trwałymi,

c) materiały pomocnicze – czyli te niebędące materiałami podstawowymi, które są zużywane w związku z działalnością gospodarczą i bezpośrednio oddają wyrobowi swoje właściwości,

d) wyroby gotowe są to wyroby własnej produkcji, których proces przerobu został całkowicie zakończony, wykonane usługi, prace naukowo-badawcze, prace projektowe, geodezyjno-kartograficzne, zakończone roboty, w tym także budowlane,

e) produkcja niezakończona, czyli produkcja w toku oraz półwyroby (półfabrykaty), to jest niegotowe jeszcze produkty własnej produkcji, a także wykonywane roboty, usługi przed ich ukończeniem,

f) braki, tj. nieodpowiadające wymaganiom technicznym wyroby własnej produkcji, całkowicie wykończone bądź też doprowadzone do określonej fazy produkcji,

g) odpady – materiały, które na skutek procesów technologicznych lub na skutek zniszczenia albo uszkodzenia utraciły całkowicie swą pierwotną wartość użytkową.

Oczywiście w sytuacji, gdy firma przykładowo świadczy usługi i nie zakupuje materiałów, towarów czy nie ma produkcji, lub po prostu wszystko jest zużyte lub sprzedane spis będzie zerowy – ale proszę i jego sporządzenie i dostarczenie do biura. Materiały (surowce) to materiały używane do wykonania usług lub produktów. Nie obejmuje ta pozycja przykładowo materiałów biurowych.

Spis z natury sporządzany na koniec roku podatkowego należy wycenić najpóźniej w terminie 14 dni od dnia jego zakończenia.

ZASADY WYCENY SPISU

Podatnik jest obowiązany wycenić materiały i towary handlowe objęte spisem z natury według:

cen zakupu – faktyczna wartość, za jaką przedsiębiorca nabył towar handlowy/materiał (czyli już z uwzględnieniem rabatów i opustów ceny) wynikająca z dokumentu zakupu pomniejszona o wartość podatku VAT podlegającą odliczeniu

lub cen nabycia – cena zakupu powiększona o koszty uboczne związane z zakupem towarów handlowych/materiałów – np. koszty transportu, ubezpieczenia w drodze, załadunku i wyładunku;

lub według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu lub nabycia – uwzględnia się ceny rynkowe stosowane w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia – jeżeli do wyceny towarów przyjmie się kwotę niższą od ceny zakupu lub nabycia, np. z powodu uszkodzenia lub wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę zakupu (nabycia).

Półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji wycenia się według kosztów wytworzenia – czyli wszelkich kosztów związanych bezpośrednio i pośrednio z wytworzeniem (przerobem)..

ZACZYNAMY….

– ALE JAK??

Podjąłeś / Podjęłaś decyzję – TAK, chcę mieć własną firmę.

Czas przemyśleć strategię. Czy pracujesz na etacie, czy jesteś bez zajęcia? Jeśli pracujesz a chcesz założyć firmę, to proponuję tzw. miękkie PRZECHODZENIE z etaty na Własny „B”, czyli bezpieczne przejście z ciepłej posady na własny biznes, chyba że od razu chcesz być „rekinem biznesu”.

Chodzi o to, by nie podejmować zbyt pochopnych decyzji – tj. rzucić etat, bo chcę być sobie sterem, żaglem, okrętem.

Jest wiele fajnych artykułów i wpisów na blogach, mówiących o tym, jak łagodnie i bezboleśnie przejść z etatu do prowadzenia własnego DOCHODWEGO biznesu. Bo przecież nie chodzi o to, by podjąć decyzję „Tak, chcę mieć własną firmę”, rzucić etat i przejść na swoje, nie mając gwarancji, że na tym „SWOIM” wyjdziemy na plusie 😊

Najczęściej polecanym sposobem jest przechodzenie na własna firmę, pracując jednocześnie na etacie. Czyli – mając ciepłą posadkę, zastanów się jaki rodzaj biznesu chcesz prowadzić i zacznij to robić równolegle z etatem. Nie rzucaj wszystkiego, by zrealizować swoją wizję „JA = Szef”. Otwórz działalność lub zacznij ją prowadzić na umowach cywilno-prawnych.

Np. jeśli chcesz otworzyć sklep internetowy, zrób to pracując na etacie. Otwórz, zarejestruj działalność gospodarczą i prowadź obsługę sklepu popołudniami i wieczorami. Dopiero, jak zobaczysz, że można z tego wyżyć i jeśli poświęcisz się temu w 100% to Twój sklep internetowy będzie przynosić sensowny dochód, powoli rezygnuj z etatu.

Jest wiele branż, gdzie pierwszych klientów można pozyskiwać nie rejestrując jeszcze działalności lecz obsługując je na umowach cywilnoprawnych, np. księgowość 😊, fotografia, call-center, prowadzenie bloga, obsługa IT, obsługa administracyjna etc. Gdy będziesz mieć zadowalający portfel klientów i zobaczysz, że to działa – działaj i ty. Zmniejszaj etat jeśli to możliwe, i coraz więcej poświęcaj się swojej firmie.

Dodatkowo – zanim rzucić etat, zbuduj sobie tzw. „poduszkę finansową” – ale o tym nie tutaj. Krótko mówiąc, zabezpiecz się finansowo, abyś przez kilka miesięcy mógł żyć swobodnie nawet jeśli nic nie zarobisz.

Stwórz PLAN DZIAŁANIA. Określ konkretnie, co, w jakim terminie musisz zrobić, by CEL => WŁASNY B., był osiągalny. W zależności od branży w której będziesz działać, inne będą miary, ale przykładowo:

No i trzeba się zastanowić teraz nad formą prowadzenia działalności….

A o tym już w kolejnym wpisie.

przez

przez